Haftpflicht-, Unfall-, Rechtsschutzversicherung

HAFTPFLICHTVERSICHERUNG

Nachdem die vergangenen Jahre durch eine deutliche Marktverhärtung geprägt waren, bestand zu Jahresbeginn Hoffnung, dass sich die Situation in der industriellen Haftpflichtversicherung insgesamt etwas beruhigen könnte. Aber das allgemeine Marktumfeld bleibt weiterhin schwer, und in den vergangenen Monaten traten noch weitere Faktoren hinzu, welche die generelle Entwicklung im Markt negativ beeinflussen. Zu nennen sind hier insbesondere die Veränderungen im US-Markt, die Folgen der Inflation, der Krieg in der Ukraine sowie auch Auswirkungen der Diskussion zum Thema „Nachhaltigkeit/ESG“ inklusive eines Updates zum Lieferkettensorgfaltspflichtengesetz.

1. Generelle Entwicklung des Marktes

Trotz einem offenbar nur überschaubaren Anstieg der Rückversicherungsprämien in der Haftpflichtsparte zum 1. Januar 2022 waren die Vertragsverlängerungen 21/22 überwiegend schwierig und vom harten Markt geprägt. Dies galt besonders für schadenbelastete Risiken sowie Unternehmen aus von den Versicherern als kritisch eingeschätzten Branchen. Hier wurden seitens der Versicherer teilweise deutliche Prämien- und Selbstbehaltserhöhungen gefordert sowie Kapazitätsreduzierungen vorgenommen. Folgendes war besonders auffällig:

- "Schwere“ Risiken wurden überproportional belastet (insbesondere Kfz-Zulieferer, Chemie, Pharma, Unternehmen mit besonderer Exponierung in den USA), teils unabhängig vom Schadenverlauf.

- Kapazitäten wurden sowohl bei Einzelrisiken als auch in Bezug auf Industriezweige reduziert.

- Besonders im Bereich des Kfz-Rückrufs wurden Kapazitäten verknappt.

- Die Versicherer strengten Bedingungsdiskussionen an und forderten die Aufnahme neuer Ausschlüsse.

- Die Risikoträger setzten auf ein konsequentes, stark aktuariell orientiertes Underwriting.

- Besonders betroffen waren international tätige Großunternehmen.

- Der Upper Middle Market ist weniger betroffen, dort herrscht noch mehr Wettbewerb unter den Versicherern.

- Die Nachfrage nach Modellen zur alternativen Risikofinanzierung (zum Beispiel Captive-Modelle) steigt auch bei mittelgroßen Unternehmen, um von den oben genannten Entwicklungen unabhängiger zu werden.

2. US-Schäden – ein Fass ohne Boden?

Ein wesentlicher Faktor für die Prämienentwicklung – auch auf dem deutschen Markt – bleibt die Tendenz in den USA. Sie ist auch für viele deutsche Unternehmen von großer Bedeutung, entweder durch lokale US-Niederlassungen oder durch US-Exporte.

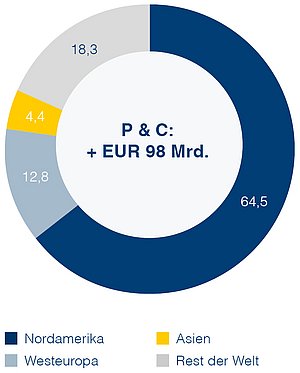

Einen sehr guten Eindruck des Einflusses, den der US-Markt ausübt, vermittelt das nachfolgende Schaubild:

Property & Casualty, Anteil am Gesamt-Prämienwachstum

nach Region, 2021 in Prozent:

Quelle: Allianz Global Insurance Report 2022: A decisive decade

Der US-Anteil am weltweiten Prämienwachstum in Property & Casualty in 2021 lag demnach bei fast zwei Drittel, unter Hinzunahme des westeuropäischen Marktes bei mehr als drei Viertel. Hieraus lässt sich die enorme Bedeutung der Prämiensteigerungen in den USA für den gesamten Versicherungsmarkt ablesen.

Konkret bezogen auf den Haftpflichtmarkt ist die nachfolgende Aufstellung sehr interessant:

Die Kursänderungen im ersten Quartal lagen zwischen -0,5 Prozent und +10,5 Prozent

|

Quelle: The Council of Insurance Agents & Brokers

In den USA haben sich die Prämienraten nun im 18. Quartal in Folge erhöht.

Zu erkennen ist, dass sich in den vergangenen Quartalen die Preissteigerungen in der allgemeinen Haftpflicht in den USA immer zwischen sechs und sieben Prozent bewegt haben, in den Umbrella-Deckungen (also der lokalen Haftpflicht-Anschlussdeckung, die auch Auto Liability und Employers Liability einschließt) noch deutlich höher, nämlich zwischen 15 und 20 Prozent. Erst im jüngsten Quartal (Q1/2022) ist die Steigerung jeweils etwas niedriger ausgefallen, nämlich 3,9 Prozent in der allgemeinen Haftpflicht und 10,5 Prozent bei den Umbrella-Deckungen.

In der Tendenz ist somit zwar ein leichtes Abflachen zu erkennen, im Jahresvergleich sind die Steigerungen aber noch immer sehr hoch. Aus dem leichten Abflachen der Steigerung im 1. Quartal einen Trend herauszulesen, erscheint auch verfrüht.

Die Gründe für diese Prämiensteigerungen sind inzwischen hinlänglich bekannt und wurden bereits des Öfteren dargestellt. Die wichtigsten Treiber sind:

- soziale Inflation, besonders begünstigt durch gewinnorientierte Prozessfinanzierer,

- härtere Geschworenenurteile,

- großzügigere Entschädigungsansprüche der Arbeitnehmer,

- gesetzliche Entschädigungserhöhungen und/oder

- neue Delikt- und Fahrlässigkeitskonzepte.

Das hat zu folgender Entwicklung geführt: Zwischen 2010 und 2019 sind in den USA die durchschnittlichen Schadenersatzsummen jährlich um 51,7 Prozent gestiegen, obwohl die ökonomische Inflation nur bei 1,7 Prozent lag. Der Anstieg der Schadenersatzsummen lag also um den Faktor 30 höher! (Quelle: HDI Global SE, „Social Inflation & GOT-Risiken“, Vortrag P. Schulz/A. Djazayeri am 15.06.2021)

Sollte sich die Entwicklung in diesem Umfang und Tempo fortsetzen, wird das Risiko für Unternehmen, ihre Geschäfte (auch) in den USA zu betreiben, immer schwerer kalkulierbar; es steht zu befürchten, dass der notwendige Versicherungsschutz noch teurer wird.

3. Inflation

Nicht zu vernachlässigen sind die Auswirkungen der steigenden Inflation. Durch die höheren Rohstoffpreise, höhere Energiekosten etc., die an die Abnehmer durch höhere Preise weitergegeben werden, steigen die Umsätze vieler Unternehmen, ohne dass damit positive Auswirkungen auf das EBIT der Unternehmen verbunden sind. Da viele Haftpflichtverträge umsatzbasiert sind, wird dies auch zu steigenden Prämien führen, was dann einseitig zu Lasten der Profitabilität geht. Hier sollte geprüft werden, ob nicht auf andere Prämienberechnungsgrundlagen umgestellt werden kann, die nicht so starken Inflationseinflüssen unterliegen, beispielsweise die Produktmenge, die Tonnage oder auch die Lohn- und Gehaltssumme eines Unternehmens.

Der Markt wird durch unterschiedliche Entwicklungen negativ beeinflusst.

Andererseits muss natürlich beobachtet werden, inwieweit die Inflation dauerhaft zu höheren Schadenzahlungen führt. Aufgrund der Spätschadenthematik in der Haftpflichtsparte wird dies wahrscheinlich mit etwas zeitlicher Verzögerung eintreten.

4. Der Krieg in der Ukraine

Auch der Krieg in der Ukraine hat weitgehende finanzielle Konsequenzen für alle Seiten. Die Sanktionen wirken sich auf die Gestaltung internationaler Versicherungsprogramme aus. Das Zusammenwirken lokaler Versicherungsverträge in Russland bzw. Belarus mit einem deutschen Mastervertrag ist in der bisherigen Form nicht mehr möglich. Versicherer aus (aus russischer Sicht) „unfreundlichen Ländern“ können keine Lokalpolicen mehr in Russland anbieten, sodass die Unternehmen, die weiter in Russland tätig sein wollen, lokalen Versicherungsschutz nur bei lokalen russischen Versicherern einkaufen können. Weitergehende Absicherung über den deutschen Mastervertrag kann es dann nur in Form einer Deckung des finanziellen Interesses der Muttergesellschaft an der russischen Tochtergesellschaft geben („FINC-Deckung“). Die Situation wird hierdurch kompliziert und muss ständig überprüft werden.

In der Konsequenz ist zu erwarten, dass auch dies zu steigenden Prämien führt.

5. Neue rechtliche Entwicklungen

Wie bereits in der Vergangenheit berichtet, stehen weiterhin neue rechtliche Entwicklungen an bzw. wurden bereits umgesetzt (zum Beispiel die Medical Device Regulation oder auch die Marktüberwachungsverordnung). Leider zeigt die Erfahrung, dass durch neue Regelungen die Haftung für Unternehmen eher verschärft und nur selten erleichtert wird.

Zum 1. Januar 2023 tritt das Lieferkettensorgfaltspflichtengesetz in Kraft (LkSG). Zunächst gilt es für Unternehmen ab 3.000 Mitarbeitenden, ab 1. Januar 2024 ab 1.000 Mitarbeitenden. Neben dem neu entstehenden, zusätzlichen Aufwand für die Vornahme einer diesbezüglichen Risikoanalyse sowie den nachfolgend gegebenenfalls notwendigen Risikomanagementmaßnahmen im Unternehmen erhöht sich auch die zivil- und strafrechtliche Haftung.

Hinzu kommt: Auf EU-Ebene gibt es inzwischen eine gleichlautende Initiative; am 23. Februar 2022 hat die EU-Kommission den Entwurf für ein EU-Lieferkettengesetz vorgelegt. Der Entwurf ist deutlich weitergehender als das deutsche LkSG. So verpflichtet der EU-Entwurf die unter das Gesetz fallenden Unternehmen (bereits ab 500 Mitarbeitenden), ihre Zulieferer entlang der gesamten globalen Lieferkette zu überprüfen. Das Gesetz enthält auch eine zivilrechtliche Haftung für Firmen, sodass Schadenersatz vor europäischen Gerichten direkt einklagbar wäre. Da von einer Verpflichtung zur Umsetzung dieser EU-Richtlinie in das nationale Recht auszugehen ist (voraussichtlich ab 2025), ist mit einer weiteren Kostensteigerung zu rechnen.

6. Nachhaltigkeit / ESG

Gesellschaftliche Entwicklungen, wie der klare Trend zu mehr Nachhaltigkeit, zusammengefasst unter dem Kürzel „ESG“ (Environmental, Social, Governance), gewinnen auch in der Versicherungsbranche immer mehr an Bedeutung. Dies war auch auf dem Branchentreffen „Euroforum Haftpflicht 2022“ klar erkennbar, wo diesem Thema viel Raum gegeben wurde.

Unternehmen, die diese Kriterien nicht erfüllen, werden es zukünftig schwerer haben, den notwendigen Versicherungsschutz einzukaufen.

Einige Versicherer verweigern bereits jetzt aus grundsätzlichen Erwägungen heraus Unternehmen den notwendigen Versicherungsschutz, die in den Augen der Risikoträger in nicht ausreichend nachhaltigen Industriezweigen tätig sind (zum Beispiel Energiewirtschaft mit Kohleabbau). Bei solchen Unternehmen kann es zu Deckungsengpässen kommen. Dies ist, insbesondere bei Unternehmen, die sich gerade in der Transformation zu nachhaltigeren Techniken befinden, in der Plötzlichkeit und Konsequenz nicht sachgerecht.

Trotz hartem Markt gibt es positive Tendenzen: Ein leichtes Abflachen der Preissteigerungen und eine Stabilisierung der Kapazitäten ist festzustellen.

In immer mehr Bereichen werden den Unternehmen auch von den Behörden Aktivitäten zum Thema ESG abverlangt (wie beim LkSG), wahrscheinlich entstehen auch in diesem Bereich in Zukunft neue Haftungsszenarien für Unternehmen.

Da überrascht es nicht, dass auch das aus der globalen Erwärmung resultierende Haftungsrisiko als immer größer eingeschätzt wird. Die Allianz SE schreibt in ihrem „Allianz Global Insurance Report“, dass der Klimaschutz das bestimmende Thema im P&C-Business in den nächsten Jahren sein wird. Es ist davon auszugehen, dass vor diesem Hintergrund auch Zahl und Umfang der Ansprüche gegen Unternehmen wegen (behaupteter) Mitverursachung der globalen Erwärmung zunehmen werden.

Erinnert sei in diesem Zusammenhang an die vor dem Oberlandesgericht Hamm anhängige Klage des peruanischen Bauern Lliuyas (unterstützt von der Umweltorganisation Germanwatch) gegen den RWE-Konzern auf Schadenersatz für Schutzmaßnahmen für sein Haus und sein Dorf gegen mögliche Schäden durch Schmelzwasser wegen des Abschmelzens eines nahegelegenen Gletschers. Die vom OLG Hamm in 2. Instanz zumindest für schlüssig erachtete Klage könnte bei Obsiegen des Klägers Signalwirkung für weitere Verfahren haben.

7. Erwartungen für die Zukunft

Um es kurz zusammenzufassen: Es bleibt schwierig! Die ohnehin angespannte Situation wird durch die genannten besonderen Einflüsse zusätzlich befeuert.

Es ist davon auszugehen, dass der „harte Markt“ vorerst noch andauern wird. Es gibt zwar erste, leichte Tendenzen, dass einige Versicherer ihre derzeitige Vorsicht und Zurückhaltung wieder etwas zurückschrauben, eine echte Trendwende ist aber noch nicht auszumachen.

Als positive Tendenz ist zumindest das leichte Abflachen der Preissteigerungen und eine Stabilisierung der Kapazitäten festzustellen. Dies spricht dafür, dass die von den Versicherern in den vergangenen Jahren in der Sparte Haftpflicht ergriffenen Maßnahmen aus deren Sicht erfolgreich waren und die Ertragslage bereits verbessert haben.

Modelle des alternativen Risikotransfers werden aus Kundensicht immer wichtiger, um mögliche Deckungslücken zu schließen und sich von den Marktentwicklungen unabhängiger aufzustellen. Durch neuartige Konzepte (zum Beispiel Protected Cells, Virtual Captives) wird dieser Markt breiter und für immer mehr Unternehmen interessanter.

CaptivesEs handelt sich um einen Fachbegriff für eine spezielle Gesellschaft für firmeneigene Finanzierungs- oder Versicherungszwecke innerhalb eines Unternehmens beziehungsweise einer Unternehmensgruppe. Die Leistungen einer Captive sind unmittelbar mit dem eigenen Unternehmen verbunden. Hauptgründe für die Gründung einer Captive sind die Verbesserung des unternehmensweiten Risikomanagements sowie die höhere Transparenz der Risiken und gesamten Zahlungsströme. Darüber hinaus vergrößert eine Captive die Unabhängigkeit unserer Kunden von den Industrieversicherungsmärkten und den sich seit Jahren verhärtenden Prämien bei schweren Risiken. Außerdem können in eine solche Selbstversicherungsgesellschaft auch Risiken eingebracht werden, für die am Markt keine oder nur eingeschränkte Lösungen bereitstehen. |

Insgesamt ist erkennbar, dass die Unternehmen in vielen Bereichen gefordert sind. Eine verschärfende Haftung, nicht vorhersehbare äußere Einflüsse wie Krieg und Inflation sowie auch neu hinzukommende Haftungsrisiken stellen eine echte Herausforderung dar, die zufriedenstellende Absicherung derartiger Risiken wird immer schwieriger.

UNFALLVERSICHERUNG

Gruppenunfallversicherung 2022 – Business as usual?

Zum Renewal 2022/23 gibt es in der Gruppenunfallversicherung keine spürbaren Änderungen bezüglich der Marktsituation und dem Verhalten der Versicherer. Der Markt ist weiterhin begrenzt, die Anzahl der potenziellen Anbieter ist relativ niedrig, insbesondere bei internationalen Gruppenunfall-Versicherungsprogrammen.

Umfangreiche Bedingungserweiterungen sind momentan nicht beziehungsweise kaum möglich. Allerdings befinden sich die derzeit verhandelten Makler-Bedingungswerke ohnehin auf einem sehr guten Niveau. Hierbei sind aus unserer Sicht allerdings nicht die (in der Regel stark sublimitierten) Sonderleistungen wichtig, sondern vielmehr die Regelungen, die bei Großschäden über den Umfang der Leistung entscheiden, beispielsweise eine besonders gut ausverhandelte Gliedertaxe mit hohen Prozentsätzen zugunsten der versicherten Person.

Das Underwriting der Versicherer bleibt schadenquotengetrieben. Schlecht verlaufende Verträge werden saniert. Insoweit sollten die von den Risikoträgern angesetzten Schadenreserven regelmäßig überprüft und gegebenenfalls korrigiert werden, damit die Angebote der Assekuranz zur Vertragsverlängerung auf korrekten Daten beruhen.

Fragen zum Homeoffice wurden geklärt

In den letzten Jahren wurde die Frage der Behandlung von Unfällen in der eigenen Wohnung aufgrund der zunehmenden Arbeit im Homeoffice wichtiger – durch die COVID-19-Krise hat die Bedeutung noch einmal zugenommen.

Streitig war die Frage, wann es sich bei einem Unfall im Homeoffice um einen Arbeitsunfall handelt, insbesondere welche Wege in der eigenen Wohnung als betrieblich veranlasste Wege zu betrachten sind. Mit dem Urteil vom 8. Dezember 2021 hat das Bundessozialgericht (BSG) nun abschließend festgestellt, dass es auf die objektivierte Handlungstendenz der Arbeitnehmerin oder des Arbeitnehmers ankommt.

Wird ein Weg im unmittelbaren Unternehmensinteresse zurückgelegt und steht er deswegen im sachlichen Zusammenhang mit der versicherten (Arbeits-)Tätigkeit, so ist dieser Weg auch im Homeoffice versichert. Der der Klage zugrunde liegende Sachverhalt, bei dem es um einen Unfall auf dem direkten Weg vom Schlafzimmer ins Homeoffice ging, wurde somit vom BSG als Arbeitsunfall bewertet, mit der Folge entsprechenden Versicherungsschutzes über die Berufsgenossenschaft.

Diesen Versicherungsschutz bietet auch die Gruppenunfallversicherung – natürlich im Rahmen einer 24-Stunden- Deckung.

Die Versicherer schauen anhaltend auf die Schadenquoten des Vertrags.

RECHTSSCHUTZVERSICHERUNG

Markttrend Rechtsschutz 2022 – Steigende Kosten, steigende Prämien?

Um die Situation auf dem Markt der Rechtsschutzversicherung zu beschreiben, muss zunächst ein Blick in das Gesetzbuch geworfen werden. Zum 1. Januar 2021 ist das Kostenrechtsänderungsgesetz in Kraft getreten. Es wurden

- Kosten der Rechtsverfolgung im größeren Rahmen,

- Rechtsanwaltsgebühren,

- Sachverständigen- und Dolmetscherhonorare,

- Schöffen- und Zeugenentschädigungen sowie

- Gerichtsgebühren

angehoben.

Es geht dabei um eine lineare Erhöhung der Gebühren des Rechtsanwaltsvergütungsgesetzes (RVG) um zehn Prozent, in sozialrechtlichen Angelegenheiten um 20 Prozent. Die Gerichtsgebühren stiegen ebenfalls um zehn Prozent. Von den sonstigen Entschädigungen im Justizbereich heißt es, sie wären den marktüblichen Werten beziehungsweise an die wirtschaftliche Entwicklung angepasst worden. Entscheidend für die Anwendung der jeweiligen Gebührensätze ist der Zeitpunkt der Mandatserteilung. Die höheren Gebühren gelten daher für die Fälle, bei denen das Mandat erst nach dem 1. Januar 2021 erteilt wurde.

Diese Änderung hat Auswirkungen auf die Leistungen der Rechtsschutzversicherer – und damit auch auf die Prämien. Ein Großteil der Rechtsschutzverträge basiert auf den Allgemeinen Rechtsschutzversicherungsbedingungen (ARB). Diese beinhalten gemäß § 10 eine Beitragsanpassungsklausel (BAK). Danach ermittelt bis zum 1. Juli eines jeden Jahres ein unabhängiger Treuhänder, um welchen Prozentsatz sich die Leistungen aus der Rechtsschutzversicherung im abgelaufenen Kalenderjahr erhöht beziehungsweise vermindert haben. Die Anpassung erfolgt dann zum folgenden Jahr, vorliegend also für die erhöhten Kosten im Jahr 2021 erst zum 1. Januar 2023. Insoweit ist davon auszugehen, dass für die ARB-basierten Verträge die Prämien zum Jahreswechsel merklich steigen.

Weniger Relevanz dürfte diese Beitragsanpassung für Rechtsschutzverträge haben, die die Anwaltsleistungen auf Basis von Stundenhonoraren decken. Derartige Stundenhonorare sind frei verhandelbar und unterliegen keiner formellen Regelung, sodass bezüglich dieser Honorare kein zehnprozentiger Sprung zu erwarten ist. Die Stundenhonorare wurden seitens der Anwaltschaft in den vergangenen Jahren durchgehend geprüft und bereits erhöht. Insoweit dürften Verträge aus dem Bereich des Straf-Rechtsschutzes, des Management-Rechtsschutzes sowie auch weiterer Sparten außerhalb der ARB nicht beziehungsweise deutlich weniger von den Folgen der Gebührenerhöhung betroffen sein.

In diesen (neueren) Rechtsschutzsparten stellt sich allerdings die Frage, ob nicht die Gesetzesverschärfungen in diversen Bereichen (zum Beispiel das diskutierte Verbandssanktionengesetz oder das 2023 wirksam werdende Lieferkettensorgfaltspflichtengesetz) zu mehr Verfahren führen. In der Folge könnten auch in diesen Bereichen die Kosten – und damit auch die Prämien – steigen.

Die deas bietet eigene Rechtsschutzkonzepte an, die weit über den Marktstandard hinausgehen.

Ukraine-Krieg – Kein Rechtsschutz mehr für Russland?

Auch in der Rechtsschutzsparte wird der Ukraine-Krieg Folgen für den Versicherungsschutz haben. Erste Versicherer haben angekündigt, einen Ausschluss für Schäden in Russland und Belarus einführen zu wollen, andere Marktteilnehmer halten dies noch nicht für notwendig. Hier bleibt abzuwarten, ob der Markt eine einheitliche Linie finden wird.

Innovative Produkte – Ergänzung zu Cyber- und D&O-Deckungen?

Auch in diesem Jahr lässt sich erfreulicherweise wieder über innovative Produkte berichten.

So umfasst ein neues Rechtsschutzprodukt auf dem Markt einen Schutz für Geschäftskunden bei Cyberangriffen und DSGVO-Verstößen. Zwar ersetzt diese Deckung keine Cyber-Police, da in der Rechtsschutzdeckung ja lediglich Kostentatbestände gedeckt sind, nicht jedoch Schadenersatzansprüche etc., gleichwohl bietet sich hier unter Umständen in Zeiten des extrem angespannten Marktes für Cyberversicherungen zumindest eine Möglichkeit zur Absicherung eines Ausschnittrisikos.

Ähnlich verhält es sich mit der Top-Management-Rechtsschutzversicherung für Managerinnen und Manager in Zeiten des aktuell extrem schwierigen D&O-Marktes. Wenn die eigentlich angestrebte Deckung aufgrund der Marktsituation nicht oder nicht zu akzeptablen Konditionen zur Verfügung steht, sollte man sich mit der Möglichkeit alternativer Deckungen auseinandersetzen.

Ihre deas-Lösung

Wir beobachten den Markt und machen Sie auf aktuelle sowie zu erwartende Entwicklungen aufmerksam. Im Bereich Haftpflichtversicherung bieten wir Ihnen eine Komplettbetreuung aus einer Hand von der Identifizierung der Risiken bis zum alternativen Risikotransfer. Dafür haben wir die Möglichkeit, auf ausländische Märkte (z. B. UK/Bermuda) zuzugreifen, nutzen unseren direkten Zugang zum Rückversicherungsmarkt und lassen uns in technischer Hinsicht durch Ingenieurinnen und Ingenieure unterstützen. Trotz der komplizierten Situation können wir Ihnen hochwertige Unfallversicherungen anbieten. Hierzu haben wir spezielle Rahmenabkommen mit renommierten Unfallversicherern verhandelt.

Unsere eigenen deas-Rechtsschutzkonzepte gehen weit über den Marktstandard hinaus. Wir beraten und betreuen Sie in allen Fragen des alternativen Risikotransfers − stets mit dem Ziel, Ihre Risikotransferkosten zu optimieren.

Für Fragen stehe ich gern zur Verfügung.

Jörg Linnert, Leiter Haftpflicht/Unfall/Rechtsschutz