Kfz/Fuhrpark

Kfz-Versicherung

KFZ-VERSICHERUNG

Im Markt der Kraftfahrzeugversicherungen wachsen die Schadenaufwendungen nach der Corona-Delle wieder stärker als die Prämieneinnahmen. Insbesondere bei gewerblichen Kunden, weniger im Privatmarkt, schreiben die Versicherer rote Zahlen in der Kfz-Versicherung.

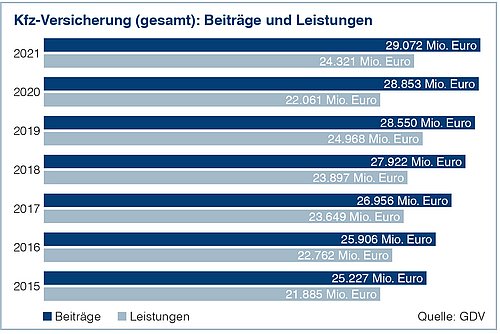

Die Kraftfahrtversicherung ist aber auch prämientechnisch weiter im leichten Wachstum. Im Jahr 2021 betrug das Gesamtprämienvolumen in Deutschland knapp über 29 Milliarden Euro. Dies unterteilte sich in 69 Millionen Kraftfahrt-Haftpflichtverträge und 32,5 Millionen Vollkaskoverträge. Dazu kommen noch etwa 20,6 Millionen reine Teilkaskoverträge. Dies bedeutet auch, dass ca. 69 Millionen Fahrzeuge aller Art auf deutschen Straßen unterwegs sind. Bei einer Einwohnerzahl von knapp 84 Millionen ist das eine beeindruckende Quote. Der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) hat seine Zahlen einschließlich denen des Jahres 2021 veröffentlicht. Für das Jahr 2022 sind noch Schätzungen notwendig.

Entwicklung des Marktes

Neben den bereits erwähnten leichten Prämiensteigerungen in den vergangenen Jahren hat die Kraftfahrtversicherung auf der anderen Seite mit immer höheren Schadenaufwendungen zu kämpfen. Im letzten Vor-Corona-Jahr 2019 betrugen die Schadenaufwendungen knapp 25 Milliarden Euro. Im Jahr 2021 lag diese Zahl bereits schon wieder bei 24,3 Milliarden und für 2022 gehen die Prognosen von mindestens 26 Milliarden Euro aus. Dies bedeutet vor allem, dass die Schadenaufwendungen deutlich schneller steigen als die Gesamtprämieneinnahmen.

Die Schaden-Kosten-Quote lag im Jahr 2021 knapp unter 95 Prozent, bei der industriellen Flottenversicherung wird allerdings eine dreistellige Quote gemessen. Die großen Versicherungen schreiben somit insbesondere im gewerblichen Fuhrparksegment überwiegend rote Zahlen.

Wir rechnen daher damit, dass in diesem Jahr die deutschen Kraftfahrtversicherer ihre Prämien moderat bis stark nach oben anpassen werden. Auffällig ist hierbei auch, dass die meisten Versicherungen bei ihren Prämienkalkulationen für 2024 das schadenverlaufsmäßig sehr gute Corona-Jahr 2020 gar nicht berücksichtigen.

Kostensteigerung nicht nur aufgrund Inflation

Neben der allgemeinen Kostensteigerung durch die aktuell hohe Inflation werden die Autoreparaturen an sich aber auch deutlich teurer. Gründe hierfür sind unter anderem deutlich aufwendigere Fahrzeugsysteme inklusive Kameras und Sensoren, die gestiegenen Preise für Materialien, aber auch allgemein höhere Stundenverrechnungssätze bei den Mitarbeitenden. Reparaturen bei E-Fahrzeugen können je nach Aufwand zudem deutlich höher ausfallen als bei Fahrzeugen mit herkömmlichen Antrieb.

Trends in der Kraftfahrtversicherung

Momentan wird der deutsche Kraftfahrt- Versicherungsmarkt durch sogenannte „InsurTechs“ mächtig durcheinandergewirbelt. Es werden – auch von etablierten Versicherungen – digitale Versicherer gegründet oder aufgekauft. Durch diese Zukäufe versuchen die Versicherungen, sich auf die neuen Trends im Markt einzustellen.

Telematikdaten sind aktuell nur in der privaten Kfz-Versicherung anzutreffen, werden aber zukünftig auch bei den Flottenversicherungen im Zusammenspiel mit dem Risk Management eine größere Rolle bei der Einschätzung des jeweiligen Risikos spielen. Durch den Zugriff auf die Fahrzeugdaten können Dienstleister dann ihre Serviceleistungen im Rahmen des KfzÖkosystems direkt anbieten. Diese Daten können auch bei den aktuell stark wachsenden Segmenten der sogenannten Auto-Abos oder dem Carsharing verwendet werden.

Durch die Telematik wird sich auch das Fahrverhalten der Nutzerinnen und Nutzer ändern. Hinzu kommen fortschrittliche Technologien wie zum Beispiel Spurhalte- oder Bremsassistenten. Gerade aufgrund dieser technischen Entwicklung werden in Zukunft die klassischen Auffahrschäden nicht mehr in dem Maße wie heute eintreten. Auf der anderen Seite wird es dann auch Schäden wie Systemausfälle oder Hackerangriffe geben. Es ist zu erwarten, dass die Schadenzahl an sich weiter deutlich sinkt, die Kosten pro Schaden aber (wie bereits zuvor aufgeführt) deutlich steigen.

Ein weiteres großes Thema ist die Forschung im Bereich des autonomen Fahrens. Hier war der Hersteller Tesla in der Vergangenheit der Vorreiter, aber nach mehreren Jahren ist auch hier der Fortschritt nur gering – trotz Milliardeninvestitionen. Inzwischen leiten auch große deutsche Automobilhersteller sehr viel Geld in diese Technologie.

Die technologische Entwicklung schreitet wie berichtet zwar voran, aber bis die oben angegebenen Effekte wirklich zu spüren sind, werden noch mehrere Jahre vergehen. In Zukunft wird sich der Flottenmarkt auch dahingehend verändern, dass die Versicherungen nicht nur die klassischen Kraftfahrtversicherungen anbieten, sondern das Angebot deutlich ausweiten – dazu gehören Leasing, Kfz-Versicherung, Reparatur und sonstige Dienstleistungen wie Fuhrpark- und Schadenmanagement.

Neue Trends in der Kraftfahrtversicherung werden den Markt verändern.

Fazit

In den nächsten Jahren wird sich der Markt deutlich wandeln. Die großen deutschen Kraftfahrtversicherer beginnen, sich darauf einzustellen. Auf der einen Seite wird durch Prämienerhöhungen versucht werden, den Kostendruck abzumindern, auf der anderen Seite werden Investitionen in Zukunftstechnologien vorgenommen. Es bleibt nun abzuwarten, wie sich beim diesjährigen Renewal der gesamte Markt verhält und ob die Sanierungsforderungen der Risikoträger überhaupt umsetzbar sind.

Erste Erfahrungen zeigen schon jetzt, dass trotz des Kostendrucks einzelne Versicherer auch in diesem Jahr „Appetit“ auf Flottenneugeschäft haben.

Gerne stehen wir für Ihre Fragen zur Verfügung. Sprechen Sie uns einfach an.