Haftpflicht/Rechtsschutz

Haftpflicht-, Unfall-, Rechtsschutzversicherung

HAFTPFLICHTVERSICHERUNG

Die erhoffte Beruhigung des Haftpflicht- Marktes ist 2022/23 leider nicht eingetreten. Zu groß waren die Verwerfungen, die durch den Ukraine- Krieg sowie die damit verbundene Energiekrise und die Inflation ausgelöst worden sind. Auch die immer absurder anmutende Entwicklung der Schadenkosten in den USA sowie ein mögliches „Herüberschwappen“ dieser Entwicklungen in andere Länder hat die erhoffte Marktberuhigung verhindert.

Das allgemeine Marktumfeld bleibt somit schwierig. Die Erneuerung der Rückversicherungsverträge, immer ein guter Indikator für den „Zustand“ im Markt, war zum 1. Januar 2023 schwierig und ist auch nach Aussagen aus dem Markt in der Erneuerung per 1. April 2023 nicht einfacher geworden. Weiter steigen die Preise, sinken die Kapazitäten, wird spät und unzureichend durch die Risikoträger kommuniziert. Trotz der bereits erzielten Preissteigerungen sei kaum neues Kapital in den Markt geflossen, sodass die Rückversicherer weiter steigende Prämien verlangen und auch durchsetzen können, schrieb die Fachjournalistin Friederike Krieger dazu am 5. Mai 2023 im Versicherungsmonitor.

Generelle Entwicklung des Marktes

Um es kurz zu machen: Die Tendenz der vergangenen Jahre hat sich fortgesetzt. Auffällig war:

- „Schwere“ Risiken wurden erneut überproportional saniert (Kfz-Zulieferer, Chemie, Pharma, Unternehmen mit hoher Exponierung in den USA).

- Die Reduzierung der Kapazitäten bei solchen „schweren“ Risiken hat sich fortgesetzt. Allerdings haben viele Versicherer nach eigener Aussage ihre diesbezüglichen Ziele mit der Verlängerung per 1. Januar 2023 erreicht, sodass bezüglich der Kapazitäten die Zeichen eher auf eine leichte Entspannung hindeuten. ■ Bedingungsdiskussionen: Die Forderung nach Aufnahme neuer Ausschlüsse wie PFAS, Nitrosamine; Silent Cyber nimmt weiter zu.

- Konsequentes, stark aktuariell orientiertes Underwriting der Versicherer.

- Besondere Betroffenheit der international tätigen Großunternehmen mit hohem Kapazitätsbedarf.

- Konzentration vieler Versicherer auf den (aus Sicht der Versicherer) profitableren Bereich des „Upper Middle Markets“.

- Nachfrage nach Modellen zur alternativen Risikofinanzierung steigt weiter.

Positiv zu bewerten ist allerdings der (erfolgte oder bevorstehende) Markteintritt neuer Carrier (zum Beispiel Everest Insurance) sowie auch die Ankündigung einiger etablierter und wichtiger Risikoträger, die starke Vorsicht im Underwriting der vergangenen Jahre, insbesondere im Neugeschäft, wieder etwas zu lockern, so zum Beispiel die AIG und die AGCS.

US-Schäden – keine Entspannung in Sicht!

Kaum eine Marktveranstaltung in den vergangenen Monaten fand ohne eine Präsentation zum Thema „US-Schäden“ statt. Auch im direkten Dialog mit vielen internationalen Versicherern wurde dieses Thema immer wieder aufgebracht. Die Prämien in den USA bleiben ein wesentlicher Faktor für die Prämienentwicklung internationaler Versicherungsprogramme für Unternehmen mit US-Niederlassungen oder US-Exporten.

Unternehmen mit USA-Bezug stehen hier besonders im Fokus.

Das Ausbleiben nötiger haftungsbegrenzender Reformen im Haftungsrecht, die gewerbliche Prozessfinanzierung, der Fokus auf besonders klägerfreundliche Gerichtsbezirke („Judicial Hellholes“), die erwünschte Abschreckungswirkung besonders hoher Urteile („Reptile Theory“), die bereits oft thematisierte „Social Inflation“, die hinzukommende Steigerung der Verteidigungskosten sowie extrem hohe sogenannte „Nuclear Verdicts“ gegen Unternehmen führen in Summe zu einem immer schwerer zu kalkulierenden Rechts- und Kostenrisiko in den USA, besonders für Unternehmen.

Insbesondere die Entwicklung von „Nuclear Verdicts“ ist besorgniserregend. Dies sind Urteile, die per Definition zehn Millionen US-Dollar oder höher sind. Sehr häufig betreffen diese Urteile Produkthaftungsfälle (37 Prozent), gefolgt von Verfahren wegen der Verletzung von geistigem Eigentum (Intellectual Property) mit 23 Prozent. Die Durchschnittssumme eines „Nuclear Verdicts“ gegen Unternehmen stieg von 21,5 Millionen US-Dollar in 2020 auf 41,1 Millionen US-Dollar in 2022, wobei sich auch die Anzahl der Urteile verdoppelte. Die Gesamtsumme der „Nuclear Verdicts“ erreichte 2022 stolze 18,3 Milliarden US-Dollar. 20 Urteile überschritten 100 Millionen US-Dollar, vier davon sogar 1 Milliarde US-Dollar (Quelle: Report von Marathon Strategies, in WSAZ News Channel 3 vom 16.03.2023).

Somit sollten Unternehmen mit hoher US-Exponierung ihre Deckungssummen prüfen und im Bedarfsfall auch erhöhen.

Inflation

Im Jahre 2022 erreichte die allgemeine Inflation Rekordhöhen im zweistelligen Bereich, getrieben insbesondere durch die höheren Rohstoffpreise und Energiekosten. Energieintensive Industrien wie zum Beispiel die chemische Industrie sind hiervon besonders betroffen. Durch die notwendigen Preissteigerungen steigen auch die Umsätze vieler Unternehmen (ohne positive Auswirkungen auf das EBIT), bei umsatzbasierten Haftpflichtverträgen steigen dann auch die Prämien.

Andererseits ist zu beobachten, dass die Inflation auch zu höheren Schadenzahlungen führt. Der Grund liegt in der Spätschadenthematik in der Haftpflichtsparte mit entsprechenden zeitlichen Verzögerungen. Aus dem Markt ist zu hören, dass sich die Schaden-Kosten-Quote (Combined Ratio) einiger Versicherer im Haftpflichtbereich für 2022 aufgrund einer inflationsbedingten Neubewertung der Schadenreserven deutlich verschlechtert haben soll. Das erhöht den Kostendruck zusätzlich.

Die oben genannte Preisspirale birgt aus Sicht unserer Kunden zahlreiche Nachteile. Die Steigerung bezieht sich direkt nur auf die Prämien und die Schadenkosten, die Deckungssummen verlieren hierdurch indirekt an Wert. Um weiterhin ausreichend hohen Versicherungsschutz zu besitzen, muss auch aufgrund der allgemeinen Inflation die Höhe der Deckungssumme geprüft und gegebenenfalls angepasst werden. Um im Bedarfsfall eine einfache Lösung anbieten zu können, hat die deas mit einem renommierten Versicherungspartner eine „schlanke“ Lösung entwickelt:

| Durch einen „Inflations-Exzedenten“ kann, im Normalfall ohne weitere inhaltliche Prüfung, in einem gewissen Rahmen eine zusätzliche Deckungsstrecke von 20 Prozent der bestehenden Deckungssumme gegen eine Mehrprämie von zehn Prozent der aktuellen Prämie eingekauft werden. Sprechen Sie uns gerne zu dieser Thematik an! |

Neue rechtliche Entwicklungen

Auch in den vergangenen Monaten gab es neue rechtliche Entwicklungen, die in der Regel die Haftung für Unternehmen verschärft haben.

Das Lieferkettensorgfaltspflichtengesetz (LkSG) ist zum 1. Januar 2023 in Kraft getreten. Die weitere Entwicklung muss beobachtet werden. Insbesondere gilt das für die EU-Ebene, da der Gesetzesentwurf der Europäischen Union deutlich umfassender als das deutsche LkSG ist und auch eine zivilrechtliche Haftung für Firmen einschließt, sodass Schadenersatz vor europäischen Gerichten direkt einklagbar wäre.

Eine weitere wichtige rechtliche Änderung steht durch die Umsetzung der EU-Richtlinie über Verbandsklagen an. Hierdurch wird Verbrauchern und kleinen Unternehmen die Möglichkeit gegeben, mit einer Abhilfeklage gegen Unternehmen vorzugehen. Dieses Rechtsinstrument wird neben die Musterfeststellungsklage treten und die zusätzliche Möglichkeit bieten, direkt eine kollektive Leistungsklage zu erheben. Der Verbraucherschutz wird damit weitergehend gestärkt. Verbraucher hätten hiermit ein Klageinstrument, welches US-amerikanischen Sammelklagen näherkommt als die derzeit bestehenden Rechtsschutzmöglichkeiten.

ChatGPT ist inzwischen in aller Munde. Die Fähigkeiten der künstlichen Intelligenz (KI) erscheinen fast grenzenlos. Dies birgt enorme Möglichkeiten, aber auch enorme Risiken. Hinzu kommt, dass das Haftungsrecht in den allermeisten Ländern diese Entwicklung noch nicht ausreichend berücksichtigt hat. Die EU sieht hier Änderungsbedarf. Auf europäischer Ebene werden diverse Ansätze verfolgt, um das europäische Produkthaftungsrecht für digitale Produkte und Leistungen „fit zu machen“, also die Haftung für Schäden durch mangelhafte digitale Produkte und Leistungen zu regeln beziehungsweise klarzustellen.

Neue Gesetze und Gesetzesvorhaben verbreitern die Haftpflicht – auch in Bezug auf die KI.

Die EU-Ebene hat folgende Themen auf der Agenda:

- Überarbeitung der Produkthaftungsrichtlinie

- Vorschlag für eine Richtlinie über KI-Haftung

- Vorschlag für ein Gesetz über künstliche Intelligenz (KI)

- Entschließung des Europäischen Parlaments für eine Verordnung zur Regelung der zivilrechtlichen Haftung beim Einsatz künstlicher Intelligenz.

Noch ist nicht klar, in welchem Umfang diese Initiativen zur Umsetzung gelangen, allerdings ist von weitreichenden Änderungen im Haftungsrecht auszugehen, auf die auch die Versicherungswirtschaft reagieren muss.

Neuigkeiten gibt es auch zur Datenschutz-Grundverordnung (DS-GVO). Bislang war nicht klar, bei welchen Verstößen gegen datenschutzrechtliche Vorschriften Schadenersatzansprüche drohen, insbesondere ob es eine „Erheblichkeitsschwelle“ für derartige Beeinträchtigung gibt. Hierzu hat der Europäische Gerichtshof (EuGH) jetzt festgestellt, dass für einen Anspruch auf immateriellen Schadenersatz eine DS-GVO-Verletzung allein nicht ausreicht; vielmehr muss auch ein nachweisbarer Schaden eingetreten sein.

Allerdings muss dieser Schaden nicht erheblich sein. Im konkreten Fall (EuGH-Urteil v. 4. Mai 2023, Az.: C-300/21) wurde festgestellt, dass schon der Verlust der Kontrolle über personenbezogene Daten ein Schaden nach der DS-GVO ist, der kompensiert werden muss. Dies führt zu einer Erleichterung der Durchsetzung von Ansprüchen, sodass die Anzahl derartiger Verfahren ansteigen dürfte.

Nachhaltigkeit – Environmental, Social, Governance (ESG)

Das Thema Nachhaltigkeit, auch unter der Kurzform „ESG“ bekannt, gewinnt ebenfalls an Bedeutung. Unterschiedlich aufgefasst wird allerdings, was unter ESG im Bereich Versicherungen zu verstehen ist – geht es um das Handeln des Versicherers selbst oder um das Handeln der Versicherungsnehmer? In der Haftpflichtsparte steht eher das Verhalten der Versicherungsnehmer im Mittelpunkt.

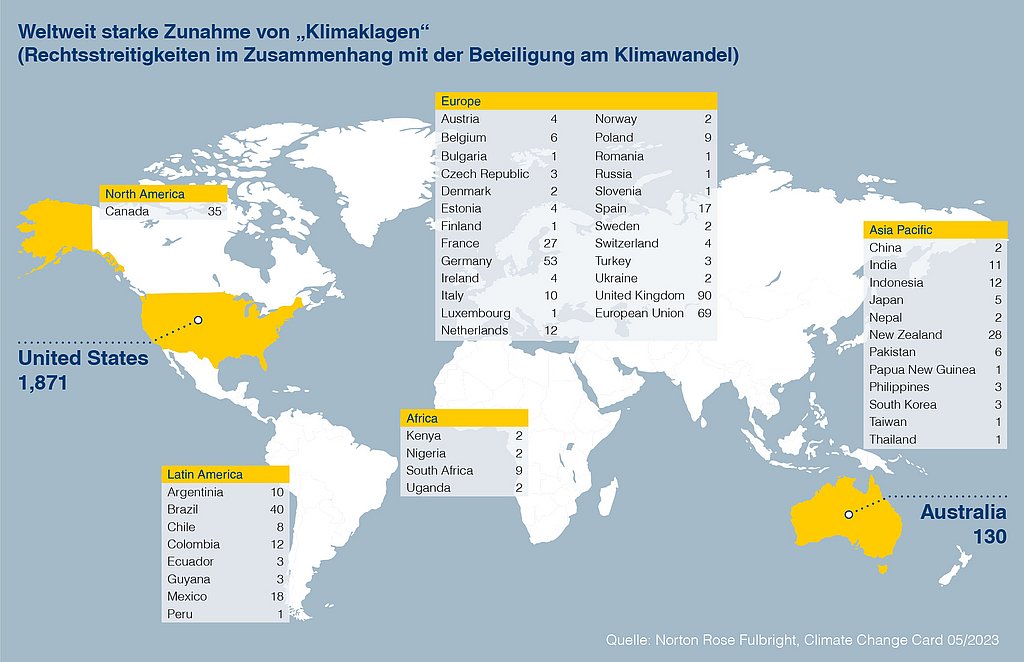

Auffällig ist die weltweit starke Zunahme von „Klimaklagen“, also Rechtsstreitigkeiten im Zusammenhang mit der Beteiligung am Klimawandel.

Die Haftungsrisiken haben sich dabei entwickelt. Es geht um (in)direkte Beiträge zum Klimawandel, zum Beispiel die Klage eines peruanischen Kleinbauern gegen RWE, um Greenwashing und Offenlegung, also das Erwecken eines falschen Eindrucks von Umweltverträglichkeit (ein Beispiel sind die Dieselgate-Verfahren) oder um Rechtsstreitigkeiten im Zusammenhang mit dem Übergang von herkömmlicher zu grüner Energie. So oder so – die Haftungsrisiken werden immer vielfältiger.

Problematisch dabei ist, dass die Versicherer bei Entwicklungs- und Übergangsrisiken zu neuen Lösungen wie Grünem Wasserstoff oder Batterien für Elektromobilität sehr vorsichtig agieren. Bei anderen Themen, die schon stärker ins Bewusstsein gerückt sind – genannt seien hier Mikroplastik oder die Chemikaliengruppe der per- und polyfluorierten Alkylverbindungen (PFAS) – werden schnell weitreichende Ausschlüsse gefordert, ohne das konkrete Risiko zu betrachten. Dabei sind Transparenz und eine offene Diskussion hier wichtig, kein reflexhafter Risikoausschluss. Dennoch: Haftung und damit einhergehende Kosten werden durch die natürlich richtigerweise zunehmende Bedeutung der Beachtung von ESG-Regeln steigen.

Erwartungen für die Zukunft

Die Lage ist aufgrund der vorgenannten Entwicklungen weiterhin schwierig, eine gravierende Änderung hin zu einem kundenfreundlicheren Markt ist vorläufig nicht erkennbar.

Der „harte Markt“ wird in Haftpflicht vorerst noch andauern, insbesondere für „schwere Risiken“. Neueintritte in den Markt sowie steigende Flexibilität und höhere Aggressivität im Underwriting, so wie dies von einigen Versicherern zumindest angedeutet wird, könnten allerdings mittel- bis langfristig für mehr Wettbewerb und damit auch für eine (leichte) Entspannung sorgen, zumindest in den von den Versicherern favorisierten Marktsegmenten und Industrien.

Risikotechnisch stehen die Themen Silent Cyber und PFAS im Fokus vieler Versicherer, die Industriechemikalien PFAS wiederum vor allem aufgrund diverser kritischer Medienberichte sowie potenziellen Schadenmeldungen aus den USA. Generell muss hier aber das Einzelrisiko und seine jeweilige Exponierung betrachtet werden, Pauschalausschlüsse (wie von einigen Versicherern gefordert) sind weder angebracht noch zielführend. Größtmögliche Risikotransparenz ist hier besonders wichtig.

Alternativer Risikotransfer als zusätzliche Option, mögliche Deckungslücken zu schließen und sich von den Marktentwicklungen unabhängiger zu machen, bleibt weiterhin attraktiv. Durch neuartige, aber inzwischen immer häufiger nachgefragte Konzepte (Protected Cells, Virtual Captives) wird dieser Markt breiter und für immer mehr Unternehmen interessant.

Die Unternehmen sind insgesamt weiterhin in vielen Bereichen gefordert. Die Haftung wird immer breiter, außerhalb der Einflusssphäre der Kunden liegende Einflüsse wie Krieg, Energiekrise und Inflation machen die umfassende Absicherung der unternehmerischen Haftungsrisiken immer schwieriger. Das Thema Nachhaltigkeit/ESG wird dabei in den unternehmensinternen Maßnahmen einen immer größeren Raum einnehmen müssen.

UNFALLVERSICHERUNG

Unfallversicherungsmarkt bietet sehr gutes Niveau

Die Marktsituation und das Verhalten der Versicherer in der Gruppenunfallversicherung haben sich im vergangenen Jahr nicht gravierend geändert. Der Markt bleibt begrenzt, die Anzahl der potenziellen Anbieter ist relativ niedrig, insbesondere wenn es um internationale Gruppenunfallversicherungsprogramme geht. Dennoch sind erste Tendenzen erkennbar, dass einige Versicherer sich der Gruppenunfallversicherung (wieder) mehr öffnen wollen. Dem Wettbewerb kann das nur zuträglich sein.

Der Markt bietet ein sehr gutes Niveau.

Auf dem aktuellen, bereits sehr guten Niveau sind umfangreiche Bedingungserweiterungen derzeit kaum noch möglich. Gut verhandelte Bedingungswerke wie das der deas sorgen bereits jetzt für sehr breiten, umfassenden Versicherungsschutz. Besonderes Augenmerk sollte dabei aber nicht auf die in der Regel stark sublimitierten Sonderleistungen gelegt werden, sondern auf die Regelungen, die im Schadenfall über den Umfang der besonders wichtigen Leistungen entscheiden. So ist zum Beispiel eine sehr gut ausverhandelte Gliedertaxe mit hohen Prozentsätzen zugunsten der versicherten Person im Falle der Invalidität von essenzieller Bedeutung.

Die deas entwickelt aktuell ihr bestehendes Rahmenkonzept weiter, um ihren Kunden immer ein optimales Produkt anbieten zu können. Weiterhin bleibt das Underwriting der Versicherer auf den Einzel-Account bezogen und wird von der Schadenquote getrieben. Schlecht verlaufende Verträge werden saniert. Aus diesem Grund bleibt die Kontrolle der Schadenreserven wichtig.

Steuerrechtliche Fragen aufgrund eines neuen Urteils des Europäischen Gerichtshofs (EuGH)

Für Aufregung in der Branche sorgte ein Urteil des EuGH zu Gruppenversicherungsverträgen, also auch zur Gruppenunfallversicherung (EuGH C-633/20, Rz. 45 f.). Danach kann der Hauptversicherungsnehmer unter bestimmten Voraussetzungen selbst zum Versicherungsvermittler/-makler werden, wodurch dann auch die umfangreichen Formalien zu beachten wären, die für diese Berufsgruppen gelten. Dies ist jedoch nur dann der Fall, wenn weitere bestimmte Voraussetzungen gegeben sind, insbesondere wenn den versicherten Personen der Beitritt zum Gruppenvertrag freigestellt ist und der Versicherungsnehmer eine Vergütung erhält, sodass er auch ein eigenes wirtschaftliches Interesse am Beitritt der versicherten Person zum Gruppenvertrag hat. Hieran dürfte es aber in den allermeisten Fällen fehlen, was die praktische Relevanz des EuGHUrteils stark einschränkt. Gleichwohl muss immer geprüft werden, ob der Versicherungsnehmer eines solchen Gruppenvertrages tatsächlich nicht als Versicherungsvermittler/-makler anzusehen ist.

RECHTSSCHUTZVERSICHERUNG

Rechtsschutz 2023 – Business as usual?

Prozesszahlen, Anwalts- und Gerichtsgebühren bestimmen die Prämiensituation in der Rechtsschutzversicherung. Im Hintergrund steht dabei natürlich die Gesetzgebung. Neue Gesetzesvorhaben dürften sich auf die bisher noch relativ ruhige Marktlage in der Rechtsschutzversicherung auswirken.

Zum 1. Januar 2021 ist das Kostenrechtsänderungsgesetz in Kraft getreten. Damit war insbesondere eine lineare Erhöhung der Gebühren des Rechtsanwaltsvergütungsgesetzes (RVG) um zehn Prozent, in sozialrechtlichen Angelegenheiten sogar um 20 Prozent verbunden. Die Gerichtsgebühren stiegen ebenfalls um zehn Prozent.

Entgegen den hiermit verbundenen und auch in unserem Market Report 2022/23 geäußerten Befürchtungen ist bislang noch keine klar erkennbare negative Entwicklung bezüglich der Rechtsschutz-Prämien eingetreten. Die für 2022 ursprünglich erwarteten Prämiensteigerungen innerhalb der Möglichkeiten der Beitragsanpassungsklausel (BAK) sind ausgeblieben, die Schadenaufwendungen der Versicherer haben sich also im Standardgeschäft bislang nicht merklich erhöht.

Im Straf- und Manager-Rechtsschutz werden allerdings mit großer Wahrscheinlichkeit die bereits umgesetzten oder kurzfristig anstehenden Gesetzesverschärfungen in diversen Bereichen – zum Beispiel durch das Verbandssanktionen-Gesetz und das Lieferkettensorgfaltspflichtengesetz – zu mehr Verfahren führen. Hierdurch könnten die Kosten steigen, was sich mittelfristig auf die Prämien auswirken würde.

Insbesondere die vielfältigen EU-Gesetzgebungsinitiativen zielen auf eine Ausweitung der Unternehmenshaftung ab, sowohl bezogen auf die Produkte als auch auf das Agieren des jeweiligen Unternehmens im Bereich ESG (Environment, Social, Governance). Einhergehend mit der Verbreiterung der zivilrechtlichen Haftung erfolgt in der Regel auch eine Verschärfung der strafrechtlichen Haftung.

Risikokonzentration im Unternehmensmanagement

Ein klarer Trend geht dahin, dass immer mehr Verfahren gegen die Unternehmensleitungen gerichtet sind, die aufgrund ihrer umfassenden Verantwortung für das Handeln des jeweiligen Unternehmens wegen Management-Verschuldens zivil- und strafrechtlich haftbar gemacht werden können.

Neben den in den vergangenen Jahren schwierig und teuer einzukaufenden Spezialdeckungen wie der D&O-Versicherung sowie der Cyber-Versicherung gewinnen die Manager-Rechtsschutzversicherung sowie spezielle Cyber-Rechtsschutzdeckungen an Bedeutung. Zwar ersetzen diese Versicherungen keine D&O- oder Cyber-Police, da in der Rechtsschutzdeckung ja lediglich Kostentatbestände gedeckt sind, nicht jedoch Schadenersatzansprüche, gleichwohl bieten sie zumindest eine Möglichkeit zur Absicherung eines Ausschnittrisikos. Zudem bietet diese Art des Rechtsschutzes einen großen Vorteil: Es können Einzelpolicen abgeschlossen werden, deren Deckungssumme nicht von anderen mitversicherten Personen aufgebraucht werden kann. Damit steht der Versicherungsschutz ausschließlich der jeweils versicherten Person zur Verfügung.

In Zeiten des aktuell sehr schwierigen D&O- und Cyber-Marktes sollten sich Managerinnen und Manager mit der Möglichkeit derartiger alternativer Deckungen auseinandersetzen.

Gerne stehen wir für Ihre Fragen zur Verfügung. Sprechen Sie uns einfach an.