Internationales

Internationale Versicherungsmärkte

INTERNATIONALE VERSICHERUNGSMÄRKTE

Um es vorweg zu nehmen: Die Entwicklungen der deutschen Versicherungssparten in den vergangenen Jahren unterscheiden sich – bis auf wenige Länder – kaum von den Entwicklungen der Märkte in vielen anderen Ländern und Regionen der Erde.

Die Gründe dafür sind vielfältig:

- Steigende Risiken und zunehmende Komplexität der weltwirtschaftlichen Zusammenhänge

- Unsicherer werdendes makroökonomisches sowie geopolitisches Umfeld

- Absicherungsbedarf, der oft nicht befriedigt werden konnte, verursacht durch Klimawandel, Cyberbedrohungen, Kriegsereignisse, Spätfolgen der Pandemie sowie weitere, immer schneller voranschreitende gesellschaftliche und demografische Veränderungen – und damit einhergehend diverse geopolitische Spannungen

- Großschadenereignisse in den USA, Australien, Neuseeland und Europa

- Hoher Kapitalbedarf der Erst- und Rückversicherer

- Konzentration vieler Versicherer auf den (aus Sicht der Versicherer) profitableren Bereich des „Upper Middle Markets“

Des Weiteren tragen demografische Trends – insbesondere die steigende Lebenserwartung und ein gestiegenes rezessives Umfeld – zu einer immer größer werdenden Schutzlücke bei. Klimaund Cyberschutz sowie Altersvorsorge, Lebens- und Krankenversicherung werden zukünftig vermehrt nachgefragt.

Große Herausforderungen bedeuten gleichzeitig aber auch größere Chancen. Vor diesem Hintergrund waren sich Verbraucher und Unternehmen noch nie so bewusst wie heute, dass sie Schutz benötigen.

Aber auch Risikoträger stehen vor großen Herausforderungen. Steigendes Inflations- und Zinsniveau, stärker schwankende Devisenkurse sowie die Nachwehen der Corona-Pandemie in Verbindung mit Lieferkettenproblematiken nehmen nach wie vor großen Einfluss auf Entscheidungen und Entrepreneurship seitens der Risikoträger.

Dies gepaart mit dem allgemein wahrnehmbaren Klimawandel und den aktuellen Kriegsereignissen bzw. -bedrohungen in Europa ist ein Szenario, das allen Marktteilnehmenden ein hohes Maß an Innovationsfähigkeit, Transformationsfähigkeit und gleichzeitig finanzieller Stabilität abverlangt.

Die wachsende Weltbevölkerung, stetig steigende Wertekonzentrationen und nach wie vor in vielen Regionen vorhandene Investitionsbereitschaft steigert den Bedarf an Versicherungsschutz Jahr für Jahr.

So stiegen beispielsweise die Gesamtausgaben in der Sach- und Haftpflichtversicherung zwischen 2016 und 2021 in den Regionen Amerikas, EMEIA und Asia-Pacific um durchschnittlich 5,7 Prozent p. a. und in der Lebens- und Krankenversicherung um 3,5 Prozent p. a. Die Combined Ratio dieser beiden Sparten lag dabei stets deutlich über 90 Prozent (Quelle: EY Global Insurance Outlook 2023).

Wie reagiert der Erst- und Rückversicherungsmarkt auf all diese Herausforderungen, Unsicherheiten, hohe Combined Ratio und Trends?

Zunächst antworten die Versicherer mit generellen Preiserhöhungen, Kapazitätseinschränkungen, Ausstieg aus Hochrisikobereichen und nachlassender Innovationsbereitschaft.

Gleichzeitig werden zuhauf Fragenkataloge zur Risikoeinschätzung entwickelt, die zur Erhebung und Sammlung von Daten genutzt werden, um in der Folge Portfoliobetrachtungen zu forcieren. Run Off, neue und strengere Underwriting-Guidelines sowie „Cash“ sind „en vogue“ – und zwar weltweit. Klar, denn die großen internationalen Risikoträger müssen global agieren. Aber auch rein regional tätige Versicherer haben sich gleichlautend verhalten; wenn auch nicht durchweg in gleichem Maße.

Ein Ende ist insgesamt noch nicht in Sicht, allerdings gibt es in einigen Regionen erste Anzeichen dafür, dass sich die Märkte wieder leicht entspannen und Wettbewerb entsteht. Das ist erfreulich und wird sich hoffentlich weiter fortsetzen bzw. verstärken. Die Prämien in den USA bleiben ein wesentlicher Faktor für die Prämienentwicklung internationaler Versicherungsprogramme für Unternehmen mit US-Niederlassungen oder US-Exporten.

Die globalen Megatrends führen zu einem stetig steigenden Absicherungsbedarf unserer Kunden.

Schauen wir uns einige Großschäden/ Elementarereignisse der letzten Jahre an:

- USA 2022: Hurrikan Ian, versicherter Sachschaden: 42 - 63 Mrd. US-Dollar

- Bahamas 2019: Hurrikan Dorine, versicherter Sachschaden: ca. 4 Mrd. US-Dollar

- Deutschland 2021: Sturm Bernd, versicherter Sachschaden: 13 Mrd. US-Dollar; Ahrtal-Flut, versicherter Schaden: 8,5 Mrd. US-Dollar

- Frankreich 2022: Hagel und Sturm, versicherter Sachschaden: 4 Mrd. US-Dollar

- China 2021: Henan-Flut, Schaden: 18,6 Mrd. US-Dollar, versicherter Sachschaden: ca. 2 Mrd. US-Dollar Wie haben die Märkte darauf reagiert und wie sieht es in ihren industriellen Sach- und Haftpflichtsparten aus?

Europa

Die diversen Märkte kontinentaleuropäischer Staaten haben sich in den vergangenen zwei Jahren tendenziell sehr ähnlich entwickelt – sowohl preislich als auch hinsichtlich der Verfügbarkeit von Kapazitäten und des Underwritings. Der Osten Europas verhält sich prozentual etwas weniger dynamisch als die Mitte oder der Westen.

„The Premium goes where the wind (in the USA) blows“ war eine „eiserne Regel“, wenn ehemals die Entwicklungen auf dem europäischen Kontinent prognostiziert wurden.

Betrachten wir die aktuellen Entwicklungen in den USA in der Cyber- und D&O-Versicherung, wäre demnach von einer deutlicheren Entspannung in diesen Sparten beginnend Mitte 2024 in Deutschland auszugehen.

Der Londoner Markt scheint der kontinentaleuropäischen Entwicklung jedoch schon ein wenig voraus zu sein, denn wir erleben bereits heute eine leichte Entspannung; nicht nur in diesen Bereichen. Das sind also gute Nachrichten.

Nun aber ein detaillierter Blick auf den weltweit größten Markt:

USA

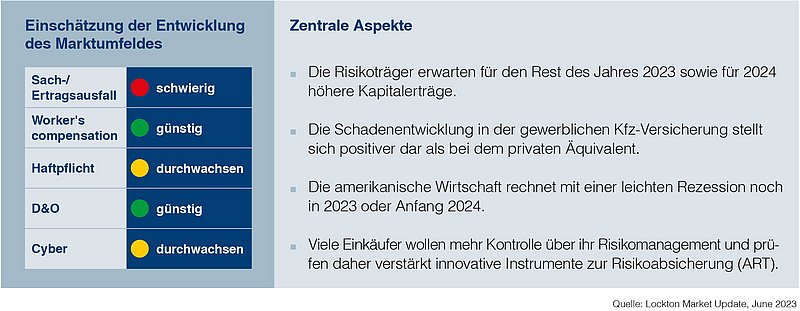

Vorweg: Mit Ausnahme des Sachversicherungsmarktes haben sich die Marktbedingungen in den meisten Bereichen stabilisiert und sind berechenbarer geworden. Die Risikoträger verzeichnen positivere Ergebnisse, gestützt durch teilweise höhere Kapitalerträge sowie verbesserte versicherungstechnische Gewinne. Die Versicherer sind optimistisch, dass sich die Rentabilität in diesem und im nächsten Jahr steigert.

Sachversicherung:

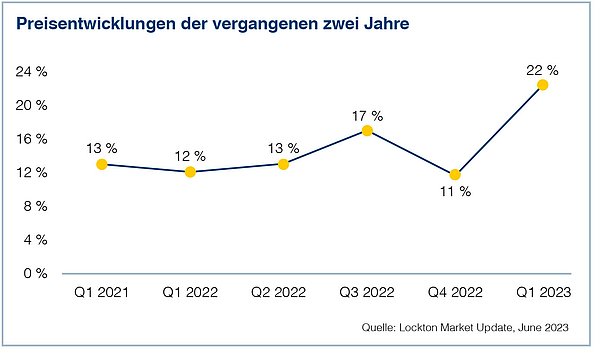

Der Anstieg der Sachversicherungstarife hat sich im ersten Quartal 2023 weiter beschleunigt und stieg im Durchschnitt um 22 Prozent.

Die Nachfrage nach Rückversicherungsschutz übersteigt weiterhin das Angebot. Da jedoch Versicherer immer weniger zwischen den einzelnen Risiken differenzieren, ist eine Erhöhung um zehn Prozent bei der Erneuerung von Policen im Wesentlichen zur neuen Untergrenze geworden – selbst für Kunden mit begrenzten Katastrophen, geringer Exponierung und günstigen Schadenverläufen.

Ein rechtzeitiges Einleiten der Renewal- Verhandlungen, ausreichend Daten und Informationen sowie eine transparente Risikodarstellung, die den Kunden attraktiv für den Versicherer macht, sind von stetig wachsender Bedeutung und motivieren den Risikoträger ein weniger „getriebenes“ Angebot vorzulegen. Die Rolle des Maklers wird hier immer wichtiger, denn dieser kennt die Anforderungen, die Vorlieben, den Risikoappetit sowie die Underwriting-Guidelines der diversen Märkte im Detail. Der Makler unterstützt und managt die jeweiligen Renewal-Verhandlungen zum Vorteil für seine Kunden.

In anderen, bedeutenden Sparten sieht es allerdings besser aus. Insbesondere in der Worker`s Compensation- und – wie zuvor erwähnt – in der D&O- aber auch Cyberversicherung ist eine leichte Erholung des Marktes zu verzeichnen.

Weitere Märkte

Die Entwicklung weiterer internationaler Märkte betreffend möchten wir auf den diesen Report hinweisen, an dem die deas mitgearbeitet hat.

Die Kenntnisse der deas über Trends und Entwicklungen auf den internationalen Märkten sind für die Kunden von großer Bedeutung, um die richtigen Entscheidungen hinsichtlich ihres weltweiten Absicherungs- und Risikomanagements zu treffen.

Gerne stehen wir für Ihre Fragen zur Verfügung. Sprechen Sie uns einfach an.