Kredit/Finanzierung

Liquidität und Bilanzschutz in Zeiten anhaltender Inflation und wirtschaftlicher Rezession/Eintrübung

Inflation, wirtschaftlicher Abschwung, steigende Insolvenzen, Haushaltslöcher, geopolitische Krisen. Was nach einem dystopischen Szenario klingt, ist für uns alle seit längerer Zeit eine Realität, der wir uns privat und im betrieblichen Umfeld stellen müssen und die eine alternative und differenziertere Herangehensweise an neue Herausforderungen erforderlich macht.

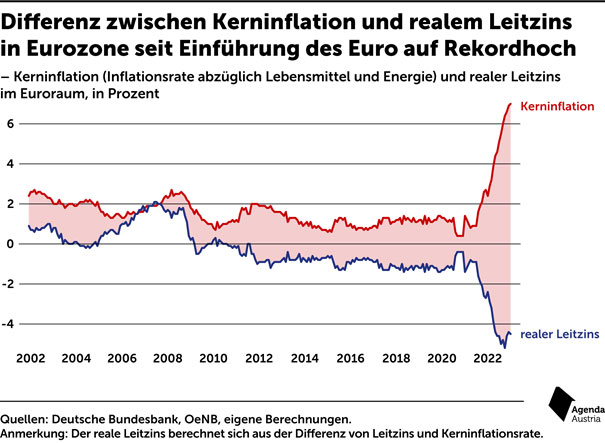

Auch wenn die Inflationsrate in den vergangenen Monaten von 6 Prozent im August 2023 auf voraussichtlich 3,2 Prozent im November sinken wird, während die Kerninflation (abzüglich Lebensmittel und Energie) dagegen 3,8 Prozent betragen wird, liegt sie aktuell immer noch über dem Durchschnitt der zurückliegenden Jahre und dem Zielkorridor der Währungshüter. Trotz des entschiedenen Eingriffs der Zentralbanken in Form von mehreren Zinsschritten zur Anhebung des Leitzinses, welcher aktuell auf 4,5 Prozent pausiert, erwartet die Europäische Zentralbank (EZB) auch für die kommenden Jahre keine große Abschwächung der Inflationsraten. Nach vielen Jahren niedriger Inflationsraten scheint es, als wäre sie nun gekommen, um zu bleiben.

In Kombination mit der aktuellen wirtschaftlichen schwachen Entwicklung sprechen wir sogar von der sogenannten Stagflation. Ursache dafür sind unter anderem ein Angebotsschock durch den Ukraine-Krieg, die damit verbundene Energiekostensteigerung und die daraus resultierenden Einsparungen von Unternehmen bei ihren Produktions- und Personalkosten.

Doch wie können Unternehmen auf die Phase reagieren, in der sie vor den Herausforderungen der sinkenden Wachstumsaussichten, steigenden Refinanzierungskosten und zurückhaltenden Banken bei der Kreditvergabe stehen?

Im Vordergrund sollte immer eine fundierte Bestandsaufnahme stehen, um sich der eigenen Stärken und Schwächen bewusst zu sein und Optimierungspotenziale zu identifizieren. Dazu gehört auch die Beurteilung der Bonität des Unternehmens durch Dritte, wie z. B. Banken und Kreditversicherer. Die Ratings, die Kreditversicherer vergeben, haben direkten Einfluss auf den Versicherungsschutz eines Unternehmens und dadurch auch auf deren Lieferantenkredite im Einkauf. Hier empfiehlt sich ein regelmäßiger Austausch und die Informationsweitergabe an die Versicherer, um die Liquiditätsversorgung durch Lieferanten in Form von Zahlungszielgewährungen aufrechtzuerhalten.

Daneben kann es ratsam sein, die Finanzierung des Umlaufvermögens auf atmende umsatzkongruente Modelle umzustellen. So kann z. B. die Finanzierung von Forderungen aus Lieferungen und Leistungen über den Verkauf und die Abtretung selbiger an ein Factoring-Unternehmen einen ununterbrochenen Liquiditätsfluss generieren, der zusätzlich durch aktives Risiko- und Forderungsmanagement gestützt werden kann. Ein weiterführendes Modell ist das Asset-based-lending. Hier wird die zur Verfügung gestellte Liquidität durch Vermögenswerte besichert, wie Warenbestände oder Forderungen, Anlagen oder Maschinen. Die Rückführung der Liquidität wiederum erfolgt durch den Verkauf der Waren. Somit entsteht ein Durchlauf zwischen dem Waren- und Geldfluss.

Der wesentliche Vorteil liegt hier in der Finanzierung entlang der Wertschöpfungskette, mehr getrieben von den eigentlichen Assets oder dem Cashflow im Unternehmen – als nur von der Bilanz. Die Liquidität „atmet“ mit und ist durch die Vermögenswerte für den Finanzierer besichert.

Darüber hinaus ist ein aktives Working Capital Management unvermeidbar. So können Unternehmen ihre Kapitalbindung reduzieren und dadurch das Kapital für andere Vorhaben freisetzen.

In Zeiten anhaltender Inflation und wirtschaftlicher Rezession bieten sich also dennoch immer Möglichkeiten, die Liquidität im Unternehmen zu erhalten und gleichzeitig die Bilanzen zu schützen.

Unser Expertenteam von Ecclesia Credit berät Sie gerne in diesen Themen. Wir stehen zu unserem Motto – Mit uns können Sie sich „Sicher finanzieren in stürmischen Zeiten“.