Kredit/Finanzierung

Stille Finanzierungsmodelle via Kreditkarten groß im Kommen

Das Finanzierungsmodell Finetrading ist ein sterbender Schwan. Im Sommer 2017 hat nun Deutschlands erster und größter Einkaufsfinanzierer WCF Finetrading nach 14 Jahren sein Geschäft eingestellt. Es waren wohl die sinkenden Umsätze und die in den vergangenen Jahren immer weiter steigenden Risiken, die das ehedem erfolgreiche Unternehmen in die Knie zwangen.

Zur Erklärung: Das Finetrading-Modell folgt einem recht einfachen Prinzip. Der Finetrader kauft für den Auftraggeber Waren bzw. Dienstleistungen ein, die er dann umgehend an den Auftraggeber weiterverkauft und diesem dabei ein verlängertes Zahlungsziel gewährt. Der Finetrader fungiert also als eine Art Zwischenhändler mit Finanzierungsfunktion.

Der Finanzierungseffekt entsteht beim Finetrading nicht durch einen direkten Liquiditätszufluss beim Auftraggeber, sondern durch die gegenüber der Direktabwicklung verlängerte Zahlungsfrist.

Um diesen – in der Regel revolvierenden – Geschäftsprozess abwickeln und die Risiken im Griff behalten zu können, benötigt der Finetrader eine Forderungsausfallversicherung sowie ausreichend hohe Kreditlimite auf den Auftraggeber, die sich an der Höhe des Finanzierungseffekts orientieren.

Win-Win-Situation für Auftraggeber und Finanzier?

Das Geschäftsmodell des Finetradings klingt zunächst nach einer einfachen Sache und nach einer Win-Win-Situation für alle Seiten. Nachdem der Pionier WCF im Jahr 2003 in den Markt eingetreten war, etablierten sich in der Finanzierungslandschaft daher sehr schnell weitere Finetrader mit mehr oder weniger identischen Geschäftsmodellen und Pricings.

Dem Wachstum des neuen bankenunabhängigen Finanzierungsmodells schienen – gerade vor dem Hintergrund der immer weiter voranschreitenden Bankenregulierung – keine Grenzen gesetzt. Dies ging so lange gut, wie der Warenfluss bestätigt und gesichert war, die Kreditversicherer mit ausreichenden Limiten zur Verfügung standen und die Finetrader selbst über ausreichend Liquidität verfügten.

Allerdings sind die Transaktionskosten beim Finetrading gegenüber den üblichen Factoringkonditionen oder den Kontokorrentzinsen der Banken vergleichsweise hoch. Da sich „gute Bonitäten“ günstiger refinanzieren können, lockte die Finanzierungsform, vor allem zu Beginn, eher „schlechtere Bonitäten“ als Auftraggeber an. Forderungsausfälle zulasten der Kreditversicherer waren daher vorprogrammiert.

Risiko zu hoch

Aufgrund dieser negativen Erfahrungswerte verabschiedeten sich die führenden Kreditversicherer nach einigen Jahren sukzessive aus diesem Geschäftsfeld. Die Finetrader standen nun bei der Finanzierung voll im Risiko; d. h. Forderungsverluste belasteten ihr Eigenkapital zu 100 %. Den Refinanzierern der Finetrader dürfte dies – schon wegen der meist hohen Handelsvolumina – gar nicht gefallen haben.

In diesem schwierigen Umfeld war es also nur konsequent von den Gesellschaftern der WCF Finetrading, jetzt die Reißleine zu ziehen. Zwar versuchen sich nach wie vor diverse Fintechs an dem Geschäftsmodell Finetrading. Dass es ihnen aber über Kurz oder Lang genauso ergeht wie WCF, ist abzusehen.

Gibt es eine Alternative für kurzfristige Liquidität?

Wer aber schließt die Lücke im Finanzierungsmarkt, die WCF und Konsorten hinterlassen werden? Glücklicherweise gibt es andere Möglichkeiten, kurzfristig Liquidität zu beschaffen, um Lieferantenrechnungen zu bezahlen. So etablieren sich derzeit immer mehr Kreditkartenunternehmen als B2B-Working-Capital-Finanzierer, die speziell auf den Einkauf von Waren und Dienstleistungen ausgerichtet sind.

Wie funktionieren Kreditkartenmodelle?

Auf Basis eines komplexen Prüfungssystems (in der Regel Creditreform-/EulerHermes-Ratings und statistische Ausfallkalkulationsmodelle) trifft die Kreditkartenfirma eine Entscheidung über die Finanzierungslinie und die Höhe der sogenannten Transaktionsgebühr (Gebühr für das verlängerte Zahlungsziel). Die Entscheidung fällt innerhalb kürzester Zeit, erfahrungsgemäß innerhalb einer Woche nach Auftragsannahme. Bei Kreditkartenunternehmen geht es also deutlich schneller als bei Banken oder anderen Working-Capital-Finanzierern.

Zur Überprüfung aufgrund des Geldwäschegesetzes benennt der Auftraggeber im Vorfeld die Zulieferer, mit denen die Kreditkartenfirma die Lieferantenzahlungen abwickeln soll.

Flexibler durch verlängertes Zahlungsziel

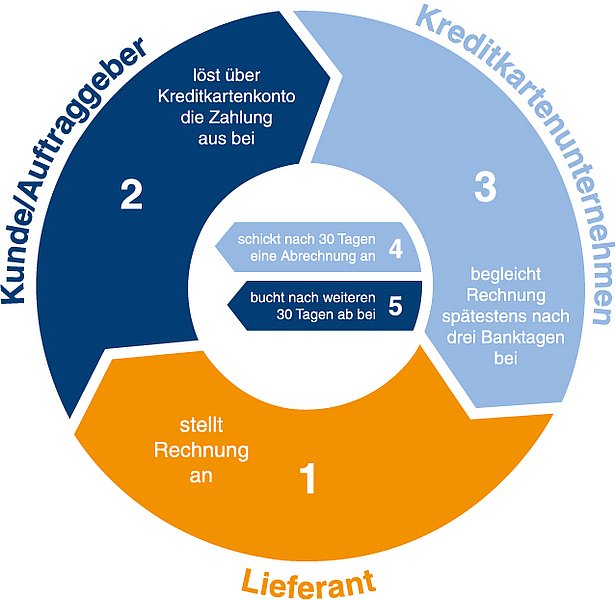

Standardmäßig beginnt mit der Überweisung der Rechnung an den Lieferanten der sogenannte Abrechnungszeitraum. Dieser beträgt pro Zahlungsverfahren üblicherweise 30 Tage (mehrere Zahlungsverfahren in einem Monat möglich). Erst nach Ablauf dieser Frist wird die Abrechnung an den Auftraggeber versandt, der dann wiederum weitere 30 Tage Zeit hat, bis die Kreditkartenfirma den Rechnungsbetrag von seinem Konto abbucht. Das Zahlungsziel wird also auf bis zu 60 Tage verlängert.

Für die 60-Tage-Frist stellt die Kreditkartenfirma die so genannte Transaktionsgebühr in Rechnung. Erfahrungsgemäß liegen die daraus errechneten Jahres-Effektivzinsen nur knapp über den Kontokorrentzinsen der Banken; durchaus akzeptabel, wenn man bedenkt, dass diese Finanzierung ohne Abtretung von Sicherheiten erfolgt.

Kreditkartenzahlungsmodell kurz zusammengefasst

- Tag 1

Rechnungseingang/Zahlungsanstoß durch den Auftraggeber

- Tag 3

Zahlungseingang beim Lieferanten über das Kreditkartenkonto

- Tag 30

Versand der Abrechnung des Kreditkartenunternehmens an den Auftraggeber

- Tag 60

Abbuchung des Rechnungsbetrags einschließlich Transaktionsgebühr beim Auftraggeber

Wo liegen die Vorteile zu anderen kurzfristigen Finanzierungsmodellen?

Ein großer Vorteil der Kreditkartenlösung für Unternehmer ist sicherlich, dass langwierige Diskussionen mit der Hausbank über mögliche Sicherheiten wegfallen. Die Finanzierungslinie bei diesem Modell ist blanko und steht damit nicht im Konflikt mit anderen Working-Capital-Finanzierungsinstrumenten wie Factoring oder Kontokorrent-Linien bei Banken.

Das Kreditkartenzahlungsmodell enthält keine banküblichen Auflagen wie Eigenkapitalquote oder Verschuldungsgrad. Einer strategischen Einkaufsfinanzierung steht also nichts im Weg.

Da es sich dabei um ein sogenanntes „stilles“ Finanzierungsmodell handelt, muss der Zulieferer, anders als beim Finetrading oder Reverse Factoring, nicht den Bedingungen des Finanziers zustimmen. Das einzige, was sich bei dieser Einkaufsfinanzierung für den Zulieferer ändert, ist, dass er sein Geld nicht, wie gewohnt, vom Bankkonto des Auftraggebers erhält, sondern eben von einem Kreditkartenkonto.

Aufgrund der Internationalität der Kreditkartenfirmen sind auf diesem Wege Zahlungen in aktuell über 80 Landeswährungen möglich. Das ist in der Regel deutlich mehr als bei anderen Einkaufsfinanzierungsmodellen.

Ein weiterer wichtiger Vorteil ist, dass mit diesem Finanzierungsmodell Kreditversicherungslimite auf den Auftraggeber entlastet werden können. So kann der Zulieferer beispielsweise bei Sofortzahlung von Lieferantenrechnungen auf seine Kreditlimite auf den Auftraggeber verzichten.

Kreditkartenzahlungsmodelle sind gemeinhin einfacher zu handhaben als andere Finanzierungsformen. Die Vorgabe, dass bei internationalen Reverse-Factoring-Geschäften die Forderung nach jeweiligem Landesrecht des Zulieferers rechtskräftig ankaufbar sein muss, ist bei der Kreditkartenlösung beispielsweise kein Thema.

Kreditkartenzahlungsmodelle: Vorteile im Überblick

für den Auftraggeber

- Optimierung des Working Capitals

- Flexibilität

- Entlastung der Kreditversicherungslinien für den Zulieferer

- schneller Zahlungseingang

- Planungssicherheit hinsichtlich der Zahlungseingänge

- ggf. Reduzierung der Kreditversicherungskosten

Zusammenfassend lässt sich sagen, dass die Modelle der Kreditkartenfirmen eine äußerst flexible Finanzierung sind, die der bestehenden Working-Capital-Finanzierung beigemischt werden können.

Ihr Kundenbetreuer und unser Kreditteam stehen Ihnen bei Fragen zu dieser und anderen Finanzierungsformen jederzeit gerne zur Verfügung.